Der Kampf um die Wertschöpfungskette im Möbelhandel

Die fortschreitende Digitalisierung unserer Gesellschaft fördert in vielen Bereichen die Transparenz über die Wertschöpfungsketten und entblösst damit jahrelang gut gehütete Geschäftsgeheimnisse. Wer heute noch glaubt Informationen über Zulieferer alleine berechtigen einen Business-Case, der könnte sich arg verrechnen. Noch vor wenigen Jahren brauchte es Vermittler und Berater auf allen Seiten, um die einzelnen Player in der Wertschöpfungskette zusammen zu führen. Heute lässt sich das mit etwas Desktop Research gut selbst erledigen. Das entbindet einem noch lange nicht vor einer eingehenden Prüfung, doch alleine die Vermittlung von Kontakten ist kaum mehr zahlungspflichtig.

Viele Hersteller machen sich aber auch Gedanken um die Zukunft des Handels, v.a. des grossflächigen, im (unteren-)mittleren Segment. Viele haben harte Jahre hinter sich: zurück gehende Umsätze, Margendruck, Investitionsstau, Digitalisierungsfalle, etc.! Diese Hersteller sind (noch) auf den Handel angewiesen und machen sich ernsthafte Gedanken wie lange dieser Vertriebskanal für sie noch Zukunft hat.

Im internationalen Möbelhandel haben wir nicht selten die Situation, dass «Hersteller» gar nicht selbst produzieren, sondern sogenannte Quasi-Hersteller sind. Sie treten als Hersteller auf dem Markt auf, produzieren aber selbst nichts. Ihre Leistung besteht hauptsächlich im Assembling und selbstverständlich in der Entwicklung und dem Vertrieb, wobei selbst bei der Entwicklung dem nicht immer so ist. Auch bekannte Brands im Premium-Segment kaufen teilweise fix fertig entwickelte Produkte in Fernost ein und ergänzen damit ihr Sortiment.

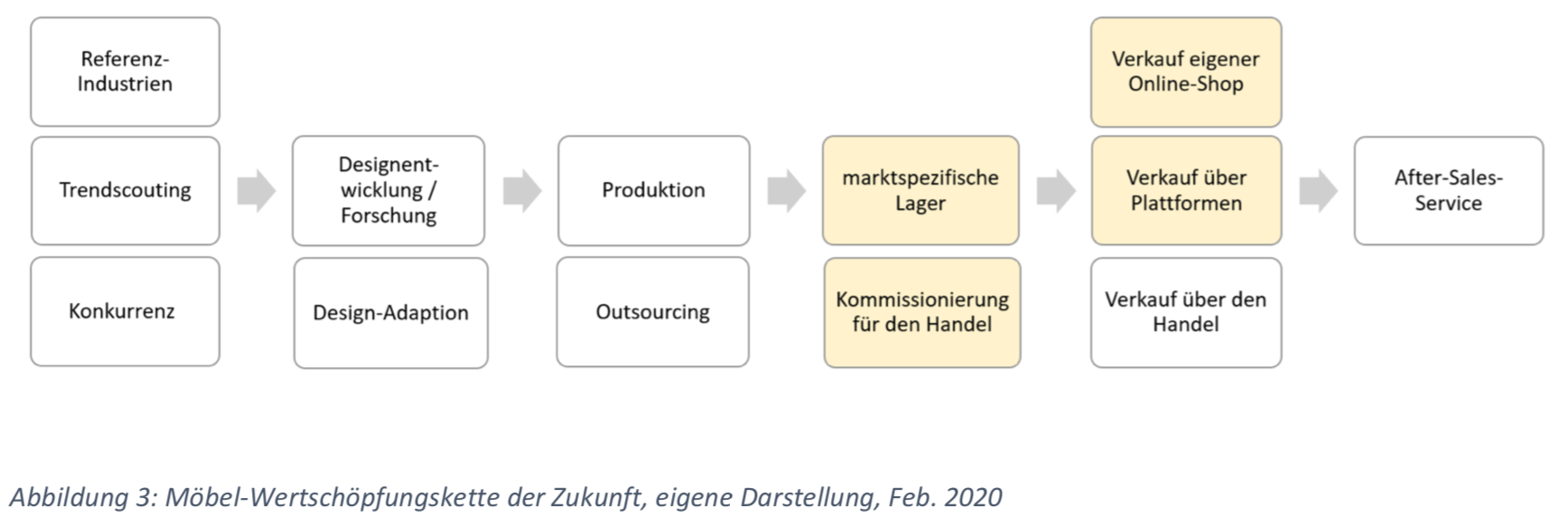

Betrachten wir die gängige Wertschöpfungsketten in der Möbelindustrie, so fällt uns auf, dass die noch immer recht lang und vielschichtig ist.

Ein nicht unrealistisches Szenario des Verbandes der Holz- und Möbelindustrie Nordrein-Westfahlen über «die Zukunft der heimischen Möbelindustrie 2025» beschreibt die weitere globale Öffnung des internationalen Möbelmarktes, die rückläufige Kooperation entlang der Wertschöpfungskette sowie eine verstärkte Preissensibilisierung.

Globale Brands (Handelsmarken) profitieren sicherlich von einer solchen Entwicklung, gerade wenn Sie mit stark an sich gebundenen Designern selbst Möbel entwickeln und Materialforschung betreiben. Sollten die Designer selbst auch noch zur Marke werden, so ist doppelt gewonnen. Diese Erfolgsmodelle bestehen bereits: Minotti, B&B Italia, Walter Knoll, Knoll International, HAY, etc.

Aber sind deren Positionen wirklich sicher? Ich stelle die Hypothese auf, dass viele Konsumenten das Preis-/ Leistungsverhältnis etablierter Marken in Zukunft stärker challengen werden. Die absoluten Top-Brands wird das nicht betreffen. Deren Markenerlebnis steht über allem. Aber die zweite Wahl wird den Leistungsnachweis erbringen müssen und damit ins Trudeln kommen. Kann es sein, dass ein Beistelltisch in Fernost für rund USD 30.- produziert wird und in Europa via einem ordentlichen Brand für über Euro 300.- verkauft werden kann? Gerade bei nicht einzigartigem Design kann das auf die Dauer nicht gut gehen.

Aber sind deren Positionen wirklich sicher? Ich stelle die Hypothese auf, dass viele Konsumenten das Preis-/ Leistungsverhältnis etablierter Marken in Zukunft stärker challengen werden. Die absoluten Top-Brands wird das nicht betreffen. Deren Markenerlebnis steht über allem. Aber die zweite Wahl wird den Leistungsnachweis erbringen müssen und damit ins Trudeln kommen. Kann es sein, dass ein Beistelltisch in Fernost für rund USD 30.- produziert wird und in Europa via einem ordentlichen Brand für über Euro 300.- verkauft werden kann? Gerade bei nicht einzigartigem Design kann das auf die Dauer nicht gut gehen.

«Factory-to-consumer» wird unter dem Einfluss der Digitalisierung zur ernst zu nehmenden Konkurrenz für Möbelbrands. Bislang haben komplizierte Distributionswege den meist anonymen Herstellern den Weg zum Konsumenten versperrt. Mit den grossen Online-Marktplätzen wie Amazon, Alibaba, JD, ebay, Otto in Deutschland oder auch Galaxus in der Schweiz und vielen mehr finden Konsumenten die Produkte ihrer Wahl, auch beim eigentlichen Hersteller direkt. Bereits heute kommen rund 40 % der Top-Verkäufer auf Amazon aus China, vor zwei Jahren waren es noch 26 %! Das Problem der Produktfälschungen und Copyright-Verstössen wird dadurch massiv grösser. Gelingt es aber den wirklich guten Herstellern aus Fernost diesbezügliche Sicherheit zu vermitteln, so fällt auch diese Hürde.