Vor zwei Jahren berichteten wir an dieser Stelle das erste Mal über die sich öffnende Schere von stationären- vs Online-Umsätzen, der «Flächen-Falle». Um was geht es und wie ist der aktuelle Stand?

Die Flächenfalle ist ein selbst gewählter Begriff, welcher die Problematik langsam rückläufiger Flächenproduktivität bei gleichzeitig wachsenden Onlineumsätzen im Einrichtungs- und Möbelhandel beschreibt. Die Flächenfalle im Wohnungseinrichtungs- und Möbelmarkt ist in dieser Form einzigartig. Dies begründet sich im grossen Flächenbedarf (deutlich mehr als beispielsweise bei Kleidern), der peripheren Lage der grossen Einrichtungshäuser, der vielen Familienunternehmen in der Branche (die oftmals auch die Liegenschaften besitzen) sowie der potenziell schwierigen alternativen Nutzung dieser Liegenschaften. Do-it-your-own (DYO) Fachmärkte kommen dem Möbelhandel diesbezüglich am nächsten.

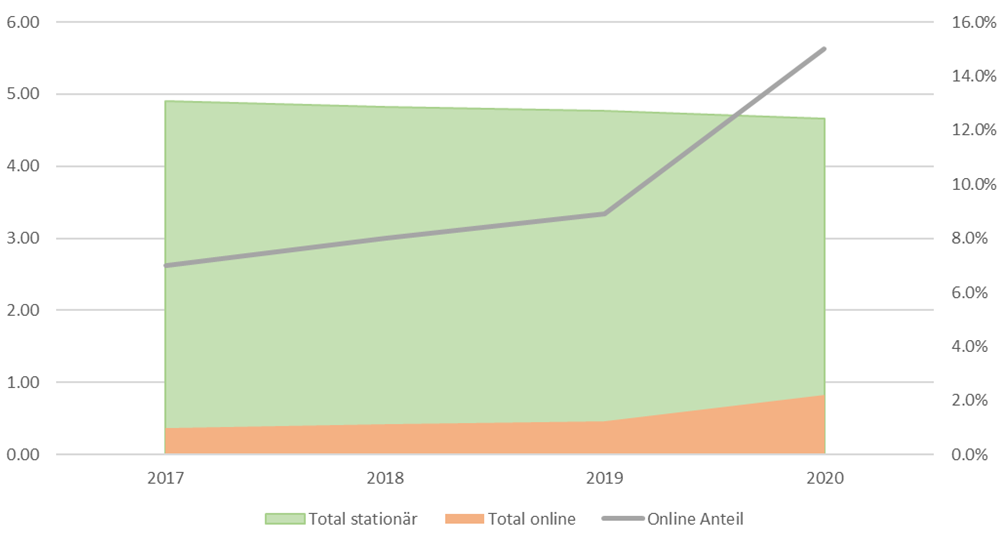

Der Schweizer Wohnungseinrichtungsmarkt (beinhaltend nach GfM Definition Möbel, Einrichtungen, Heimtextilien, Haushalts- und Dekorationsgegenstände) erwirtschaftete 2020 CHF 5.48 Mrd., was 6.3 % unter 2010 liegt. Er verlor bis auf das vergangene Corona-Jahr 2020 kontinuierlich. Rechnet man nun den wertmässigen Online-Anteil von 15 % des Jahres 2020 ab, so verlor der stationäre Handel über 20 % an Umsatz innert 10 Jahren.

Der wesentliche Umsatz der Branche basiert noch immer auf grossen Verkaufsflächen, die in Deutschland in den vergangenen Jahren sogar noch zugenommen haben (vgl. Breer et al. 2017, S. 9). Die Kostenschere geht in Anbetracht der hohen Fixkosten des stationär getriebenen Geschäfts unweigerlich auseinander.

Entwicklung Wohnungseinrichtungsmarkt Schweiz nach Vertriebskanal, eigener Zusammenzug und Darstellung (GfK Switzerland AG 2018, 2019, 2020, 2021)

Entwicklung Wohnungseinrichtungsmarkt Schweiz nach Vertriebskanal, eigener Zusammenzug und Darstellung (GfK Switzerland AG 2018, 2019, 2020, 2021)

Am Beispiel von IKEA Schweiz und Micasa lässt sich das auch ganz konkret veranschaulichen:

Entwicklung der Quadratmeterumsätze von IKEA Schweiz und Micasa, eigene Darstellung (statista, IKEA, MGB)

IKEA wie auch Micasa weiteten in den vergangenen 10 Jahren ihre Verkaufsflächen aus. Gemäss Angaben des MGBs stiegen jene der Micasa von insgesamt 63’447 (2010) auf 69’625 im vergangenen Jahr. IKEA steigerte die Fläche von 182’277 m2 auf 203’644 m2. Bereinigt man deren Umsätze um die publizierten Onlineanteile, so reduzierte sich IKEAs Flächenproduktivität um 12, jene von Micasa um 10 %. Die Beispiele sind exemplarisch für den Schweizer Möbelmarkt und angesichts der nun anstehenden Eröffnungen weiterer Standorte der Lutz-Gruppe in der Schweiz (Pfister nächste Woche in Affoltern am Albis und XXXLutz kommendes Jahr in Dietikon) stellt sich schon die Frage, wohin das führen wird. Eines ist aufgrund der Zahlen sicher: Mehr Umsatz im Möbelmarkt wird damit nicht generiert. Eventuell gelingt es einzelnen Marktteilnehmern damit stationären Umsatz der Konkurrenz abzuluchsen, doch wird es ganz bestimmt auch innerhalb der Lutz-Gruppe zu einer weiteren Verschlechterung der Flächenproduktivität führen.

Was tun dagegen? Der traditionelle Möbelmanager wird in den Giftschrank greifen, um die angeschlagene stationäre Frequenz zu stützen: Rabattaktionen in jedweiliger Form werden folgen. Das schlägt wieder auf die Marge und verstärkt die Flächenproblematik weiter!

Der moderne Möbelmanager wird sich fragen, wie er sein Unternehmen zukunftsfähig gestalten kann, um dem zu entgehen. Zwei Aspekte lassen sich aus der aktuellen wissenschaftlichen Literatur ableiten:

- Mittels der Digitalisierung lassen sich diverse analoge Prozesse (auch Verkaufsprozesse /-kanäle) digitalisieren. Das führt schnell zu zählbaren Effizienzgewinnen. Viele Unternehmen in der Möbelbranche arbeiten seit Jahren daran. Die grösseren sind heute auch respektable Multi-Channel Händler geworden, mehr aber auch nicht. Die Lernkurve in diesem Bereich flacht sich deutlich ab.

- Disruptive Ideen und Themen müssen verfolgt und entwickelt werden, parallel zum operativen Geschäft. Auch wenn diese heute noch wenig erfolgsversprechend erscheinen, so lohnt es sich die entsprechenden organisatorischen Massnahmen (z.B. Inno-Labs, Corporate Ventures, etc.) zu treffen und zu alimentieren, nicht zuletzt, um die Unternehmenskultur in Richtung Agilität zu verändern.

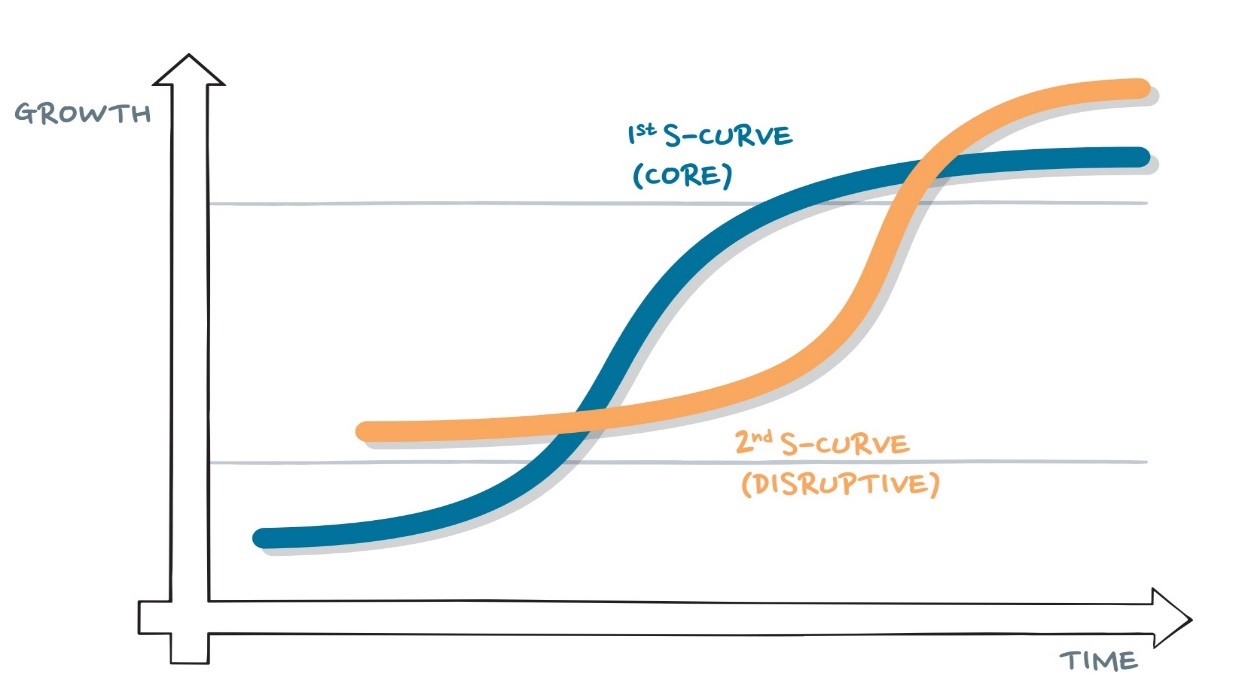

Die St. Galler Professorin Karolin Frankenberger und ihre Kollegen sprechen in diesem Zusammenhang vom der 2 S-Kurven Modell.

Was in diesem Modell zu kurz kommt ist die Tatsache, dass die Digitalisierung heute ein exponentielles technologisches Wachstum erzeugt. Dies basiert auf der Ray Kurzweils Theorie[1], dass am Ende einer Entwicklungsphase in der Digitalisierung (inkl. Computing) eine positive Feedbackschlaufe steht, aus welcher eine neue technologische Entwicklung entsteht in wiederum Exponentiell verläuft. Wer seine Entwicklung also in herkömmlichen Bahnen managet, der kommt nicht einfach nur ins Hintertreffen, sondern dies gleich exponentiell!

Weitere Faktoren liegen nach Ghosh & Stieber (2021) in der schieren Geschwindigkeit mit der sich Unternehmen dem (digitalen) Wandel anpassen müssen und dem oftmals fehlenden Verständnis wie neue Technologien im Rahmen des eigenen Werteversprechens eingesetzt werden können.

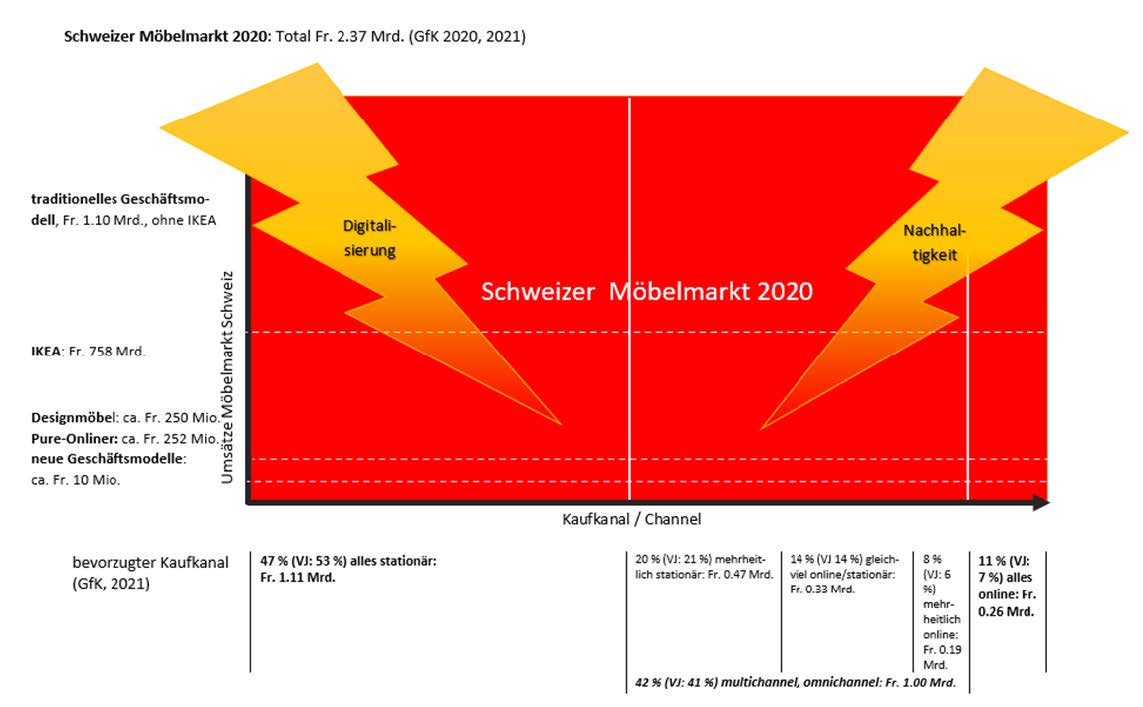

Wie sich der Markt heute präsentiert, lässt sich anhand nachfolgender Grafik gut erkennen. 42 % der Möbelumsätze in der Schweiz sind bereits in irgendeiner Ausprägung Multi-Channel entstanden. Nimmt man die 11 % die rein im Online-Handel abgewickelt werden noch dazu, so bleibt nur noch 47 % des Marktes für rein stationäre Möbelhändler übrig! Der Druck, der sich hier entwickelt, wird auch vor vielen kleinen Unternehmen nicht halt machen, die sich in einer vermeidlich sicheren Nische glauben. Marktbereinigungen stehen uns bevor.

[1] Kurzweil, Ray; The Law of Accelerating Returns, Kurzweil.net, 2021